後期高齢者医療制度のお話しなんて、若い方には無縁ですが・・・

だけど日本の中堅を担っている40代の人たちの親が70代であるという人は多いと思います。

日本総人口の7人に1人は、75歳以上の後期高齢者なのですから。

夫婦共に後期高齢者医療保険料の支払い(納付)については、税金面で注意すべき点があります。

もう少しで損をするところでした。興味のある方には、参考になると思います。

後期高齢者医療制度は、75歳(寝たきり等の場合は65歳)以上の方が加入する独立した医療制度です。対象となる高齢者は、個人単位で保険料を支払います。65歳~74歳の前期高齢者については、国民健康保険等の医療保険に加入します。

生計を一にする夫婦だけの場合、共に75歳未満であれば、夫婦の国民健康保険料は、世帯主(扶養者)である夫が納付します。

夫だけが先に75歳(後期高齢者)に達すると、夫は国民健康保険から後期高齢者医療保険に切り替わり、妻は国民健康保険をそのまま継続。

この間、夫は自分の後期高齢者医療保険料と妻の国民健康保険料を支払います(口座振替)。

※国民健康保険料を口座振替していても、後期高齢者保医療制度は別物なので、口座振替の手続き改めて行わねばなりません。

私は、すでに後期高齢者医療保険料を支払っていますが、ついに75歳になったカミさん本人に、後期高齢者医療保険料の決定通知書が来たのであります(昨年10月)。

支払い方法は年金受給額により、公的年金からの天引きによる「特別徴収」と、納付書または口座振替によって支払う「普通徴収」の二つがあります。カミさんは後者になりますので、昨年12月までに、本人より納付書で2回支払いしています。

ここで問題が発生します。

妻が国民健康保険の対象者であったときは、私が保険料を納付していましたので、社会保険料控除が適用されていましたが、カミさんが75歳になると後期高齢者医療保険料は本人納付が原則となるので、私の社会保険料控除から外れます。

つまり、私の年間所得は変わっていないのに、所得税が高くなるという矛盾が発生します。

もちろん、カミさんが納付した保険料は、本人の社会保険料控除にはなりますが、もともと所得税は発生しない年金受給額なので、なんの意味もありません。

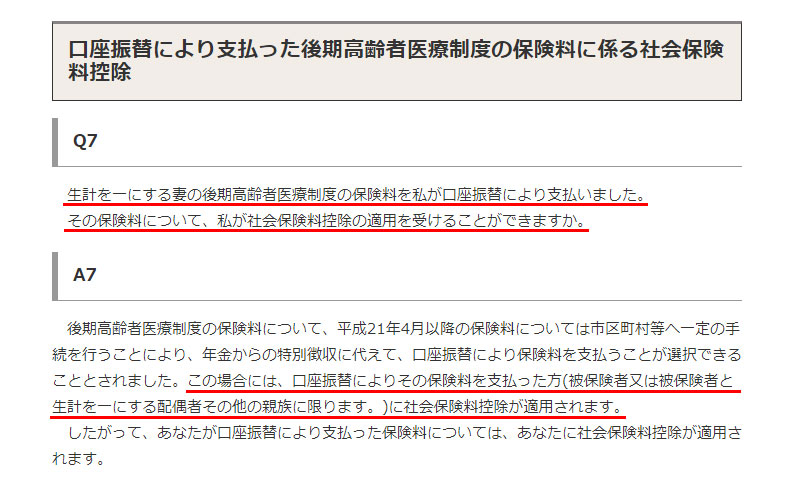

この件について国税庁のホームページで調べたところ、該当の項目がありました。

結論から言えば、生計を一にする妻の後期高齢者保険料を、夫の口座振替により支払った保険料については、夫の社会保険料控除が適用されます。

後期高齢者医療関係書類の郵便物は、市から何度もありましたが、社会保険料控除の対象であることの説明はあっても、あくまで本人に対するものであって、夫の口座振替が可能である説明はどこにもありませんでした。

カミさん本人の口座振替手続き寸前でしたが、無事私の口座振替にすることが出来ました。

夫が確定申告をしている場合、わずかであっても損することになりますので、夫婦共に後期高齢者医療制度の対象になった時は注意が必要です。